从中国负极材料出货结构来看,人造石墨负极材料出货量占比达到82.5%,相比2022年的79.3%再次提升。以硅基负极为代表的新型负极材料出货量增长明显,在中国整体负极材料中的出货量占比已经达到3.4%。

EVTank表示,在半固态、大圆柱、高镍电池等需求的带动下,硅基负极的出货量将成为负极材料领域增速最快的细分领域,根据《中国负极材料行业发展白皮书(2024年)》的统计,硅基负极的龙头企业贝特瑞在2023年出货量已经超过3000吨。

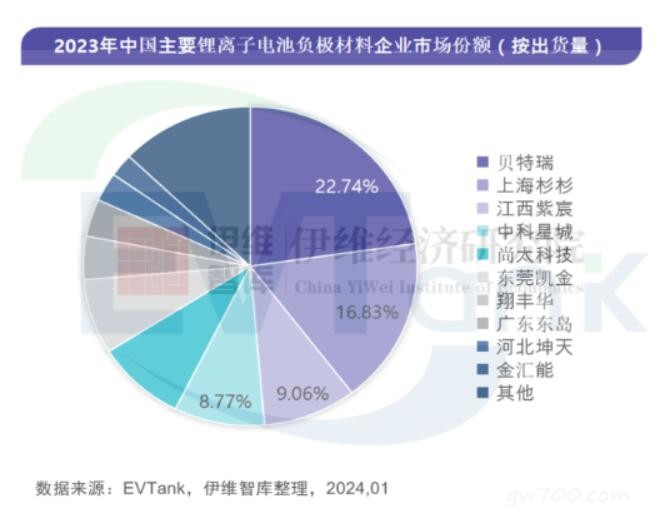

根据EVTank统计,负极材料企业的竞争格局相对稳定,2023年行业前十企业与2022年基本一致,贝特瑞和上海杉杉分别以22.74%和16.83%的市场份额排名第一和第二。行业前十企业的门槛从2022年的1.9万吨提高到2023年的4.0万吨。

EVTank数据显示,2023年,负极材料新进入企业中晟新材和贵州晖阳业绩表现突出,其出货量分别位于第十一名和第十六名。

展望未来,EVTank预计到2030年全球负极材料出货量将超过800万吨。

从短期来看,EVTank表示2024年将是之前两年全国新建石墨化和负极材料产能集中释放的一年,整个行业将面临着较大的产能过剩的压力,负极材料的价格仍将面临着较大的下行压力。另一方面,随着大量一体化产能的建成,第三方独立石墨化加工产能将面临着较大的开工压力。

EVTank在白皮书中建议重点关注快充性能负极材料、硅基负极材料、硬碳负极材料、金属负极材料等新型负极材料的产业化机会。